Que reforma y adiciona diversas disposiciones de las Leyes Orgánica del Congreso General de los Estados Unidos Mexicanos, y Federal de Presupuesto y Responsabilidad Hacendaria, a cargo de la diputada Minerva Hernández Ramos, del PAN, y suscrita por integrantes de diversos grupos parlamentarios

Los que suscriben, Minerva Hernández Ramos, Mayra Angélica Enríquez Vanderkam, María Guadalupe Cecilia Romero Castillo, Cecilia Guadalupe Soto González, Francisco Xavier Nava Palacios, Rafael Hernández Soriano, Vidal Llerenas Morales, Juan Romero Tenorio, Candelaria Ochoa Avalos y Karina Sánchez Ruiz, diputados federales de la LXIII Legislatura al honorable Congreso de la Unión e integrantes de los Grupos Parlamentarios del Partido Acción Nacional; de la Revolución Democrática; Morena; Movimiento Ciudadano y Nueva Alianza, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción I, 76, numeral 1, fracción II, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, someten a la consideración de esta soberanía, la presente iniciativa que contiene proyecto de decreto por la que se reforman y adicionan diversas disposiciones de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y la Ley Federal de Presupuesto y Responsabilidad Hacendaria al tenor del siguiente

I. Exposición de Motivos

a) Antecedentes históricos

A nivel mundial fue en 1945, en Holanda, cuando se estableció el primer consejo fiscal mediante la Oficina para el Análisis de Política Económica de los Países Bajos (The Netherlands Bureau for Economic Policy Analysis), el cual contó con Jean Tinbergen como su primer director, y quien en 1969 fuera el primero en recibir el Premio Nobel en Economía.

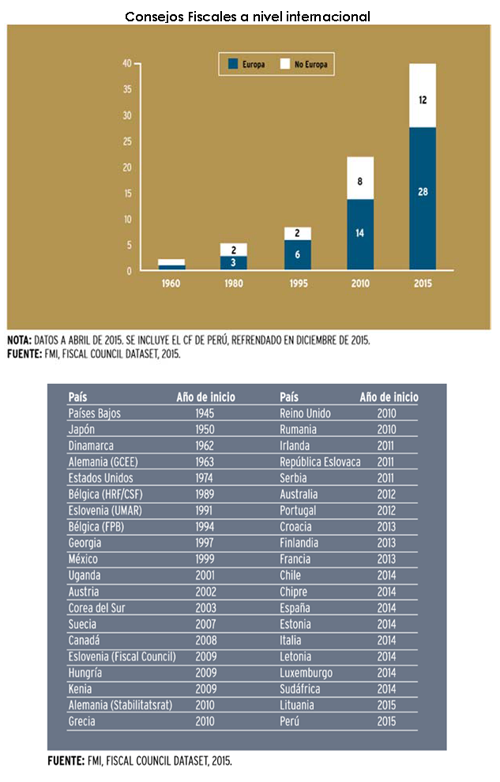

De acuerdo con la base de datos del Fondo Monetario Internacional (en adelante, FMI) hasta abril de 2015, existe un total de 39 consejos fiscales.

La crisis financiera internacional ha sido la causa del deterioro de las finanzas públicas de diversos países y muchos de estos se han enfrentado a la necesidad de fortalecer la credibilidad y predictibilidad de sus marcos macroeconómicos, mediante la creación de los consejos fiscales, así, 25 de estos (63 por ciento de los existentes) se han creado entre 2009 y 2015.

En México, van varios años de una política fiscal expansionista apoyada en déficits recurrentes. Pareciera que dichos estímulos no han propiciciado mayor crecimiento en la economía. La existencia de compromisos de carácter legal: servicio de deuda, pago de pensiones, fórmulas para el gasto federalizado, aunados al envejecimiento que vive la población mexicana presentan importantes riesgos para el sistema fiscal.

Es de llamar la atención que los consejos fiscales son escasos en economías emergentes. En el caso de América Latina se han conformado en tres países Chile, México y Perú.

b) ¿Comó funcionan los consejos fiscales?

Entre las tareas que tiene el Consejo Fiscal se encuentran:

• Promoción de la sostenibilidad fiscal . Esta es la principal función y es la que comparten casi todos los consejos existentes. La idea general es la de reducir el sesgo al déficit de los gobiernos, quienes, al no contar con una visión de Estado a largo plazo, tienen incentivos hacia mayores niveles de gasto.

• Análisis, monitoreo y revisión de la política fiscal. Esto incluye la revisión de los proyectos de presupuesto de mediano plazo y se toma como referencia los objetivos del gobierno, el cumplimiento de las reglas fiscales y la sostenibilidad de las cuentas fiscales.

• Desarrollo y revisión de proyecciones macroeconómicas y de presupuesto. Este mandato busca que las proyecciones sean rigurosas, se ajusten a los fundamentos de la economía y se alineen con la sostenibilidad de las cuentas fiscales, y

• Evaluación de diferentes escenarios. Esto permite que las decisiones sean tomadas de modo más consensuado, centrando el debate en las opciones de política económica que afectan a las finanzas públicas. Una opinión independiente, técnica y neutral.1

• Evaluar el impacto fiscal de las propuestas legislativas.

II. Planteamiento del Problema

a) Inoperabilidad del Consejo Fiscal en México

Los recientes efectos de la crisis económica global han puesto en el centro del debate, en los sistemas democráticos, el rol del Poder Legislativo dentro del ciclo presupuestario y el ejercicio de sus funciones relacionadas con el control democrático de los recursos públicos. Una de las respuestas observadas en diversos países, ha sido el fortalecimiento de atribuciones de los poderes legislativos, en el tema del monitoreo del comportamiento de las finanzas públicas nacionales; así como una participación más activa en el diseño y evaluación de políticas fiscales y generación de información sobre las finanzas públicas, con independencia de los insumos producidos por los ejecutivos.

El fortalecimiento de las atribuciones de los Poderes Legislativos ha venido acompañado del surgimiento de órganos de carácter técnico con especialización en el análisis de diversas dimensiones de las finanzas públicas, cuya labor se centra tanto en el apoyo a los parlamentarios, como en la generación de una serie de investigaciones y recomendaciones técnicamente robustas y sin orientaciones partidistas. Con las fortalezas y debilidades de variables clave de las finanzas públicas en cada Nación, con un horizonte temporal no sólo inmediato, sino también con orientación al mediano y largo plazos y sobre todo, buscando contribuir a la sostenibilidad de las finanzas públicas, a través del suministro de evidencia sustantiva.2

En el caso mexicano, la necesidad del fortalecimiento del Poder Legislativo Federal en materia presupuestaria surgió como respuesta a un contexto político cambiante, donde por primera ocasión el partido en el Poder Ejecutivo no contó con una mayoría en la Cámara de Diputados y ello supuso para las y los legisladores, la necesidad de ejercer realmente las facultades de contrapeso al Ejecutivo. Bajo esta premisa se crea en 1999 el Centro de Estudios de las Finanzas Públicas (en adelante, CEFP).3

Sin embargo, de acuerdo con diversos análisis,4 la creación del CEFP (así como de la Dirección General de Finanzas del Instituto Belisario Domínguez <<en adelante, DGFIBD>> que apoya a la Cámara de Senadores en materia hacendaria) y las amplias facultades para la revisión, análisis, aprobación, control y auditoría del presupuesto,5 con las que cuenta el Poder Legislativo, no han sido suficientes6 para que los integrantes de este Poder las ejerzan a cabalidad. Hecho que toma gran relevancia dado el momento económico que experimenta el país, bajo la presión de recursos cada vez más escasos y el crecimiento acelerado del endeudamiento nacional.7

Actualmente, el CEFP (y de manera difusa la DGFIBD), cuenta con un mandato para apoyar técnicamente a las y los legisladores en sus labores con respecto al presupuesto. Sin embargo, los marcos normativos en los que se asientan las responsabilidades para cada órgano son laxos y carecen de definiciones puntuales sobre las tareas y productos específicos a generar por parte de los citados cuerpos técnicos.8 De igual forma, tanto para el CEFP como para la DGFIBD, no se define claramente la orientación de los análisis que deben realizar, si éstos deben o no incorporar un enfoque sistémico que incluya las dimensiones de ingresos, gasto, deuda pública y pasivos contingentes; si deben circunscribirse a emitir productos exclusivamente en el corto plazo o si bien, deben generarse también insumos orientados a proveer evidencia en el mediano y largo plazos de las diferentes variables que integran las finanzas públicas, así como la ausencia de un enfoque que establezca como pilares principales a la sostenibilidad de las finanzas públicas y la vigilancia sobre el nivel de endeudamiento nacional.

Por otra parte, ambos cuerpos carecen de un modelo de gobernanza que les permita sustraerse de la dinámica política tanto en la Cámara de Diputados, como en el Senado de la República,9 por lo que se requiere una reestructuración de dichas reglas que busque garantizar el carácter inminentemente técnico, la autonomía de gestión e independencia política, que promueva un análisis más objetivo y una discusión más sustantiva sobre la política fiscal, así como garantizar que cuenten con personal altamente calificado, cuyos procesos de selección se apeguen a estándares internacionales en la materia.

La evidencia comparada disponible nos indica que el fortalecimiento de las capacidades técnicas de los cuerpos legislativos (a través de un diseño institucional y atribuciones adecuadas) puede contribuir sustantivamente a la mejora en el desempeño fiscal y la sostenibilidad de las finanzas públicas nacionales.10

Adicionalmente, la reciente reforma constitucional de 2013 que permite la reelección de las y los legisladores a partir del año 2018, modifica los incentivos para la generación de carreras profesionales legislativas con especializaciones en temáticas particulares, como el caso de las finanzas públicas.

b) Opiniones de autoridades hacendarias

El FMI ha recomendado que los países implementen Consejos Fiscales independientes y apartidistas para promover una mejor discusión fiscal, así como una toma de decisión más objetiva en materia de política fiscal y endeudamiento, para evitar el frecuente sesgo político.

México cuenta con el Centro de Estudios de las Finanzas Públicas en la Cámara de Diputados, el cual no es una figura independiente ni apartidista.

La falta de credibilidad fiscal de un gobierno hace que los posibles inversionistas pidan una mayor tasa de interés a cambio de prestarle sus recursos a ese gobierno, porque existe una mayor percepción de riesgo. Se puede prescindir de un Consejo Fiscal, pero le saldrá más caro al Estado contraer deuda.

Recientemente, la Secretaría de Hacienda y Crédito Público (en adelante, Secretaría) rechazó la recomendación del FMI para establecer un Consejo Fiscal en México, toda vez que de acuerdo con la Secretaría, México no necesita un Consejo Fiscal porque se han sostenido las inversiones en el país y eso es aval suficiente para la credibilidad en el manejo de las finanzas públicas.

No obstante, se considera que estos argumentos de la Secretaría son insostenibles debido a

• El sistema de pesos y contrapesos en el tema presupuestario es un modelo agotado.

• El descontrol del déficit público del gobierno federal en un contexto de bajo crecimiento económico con una capacidad de pago limitada por el desplome del ingreso petrolero y de crecientes tasas de interés internas y externas es una muestra de la mala toma de decisiones que impera en los asuntos fiscales.

• Se privilegia la operación del gobierno, incluso en actividades no prioritarias (por ejemplo la comunicación social), en lugar del gasto en inversión física y capital humano. Un mecanismo de balance de poder como el Consejo Fiscal ayudaría a orientar las decisiones de gasto y endeudamiento desde una perspectiva de mayor responsabilidad presupuestaria.

c) Nuevo Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal en México

Con base en el análisis comparado de órganos técnicos con funciones similares11 en diferentes contextos institucionales y recientes experiencias exitosas nacionales de conformación de nuevos órganos de naturaleza técnica para el control democrático,12 se presenta la siguiente propuesta para la creación de un Nuevo Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal con la función principal de generar información, análisis y datos sobre las finanzas públicas nacionales con base en estudios técnicos, que sirvan de apoyo parlamentario para la toma de decisiones en ambas Cámaras de acuerdo a las facultades de cada órgano legislativo.

Esta propuesta incluye los siguientes atributos para la conformación del órgano:

a) Naturaleza jurídica;

b) Principios de actuación, y

c) Atribuciones13

III. Fundamento Legal

A esta iniciativa le son aplicables diversas disposiciones contenidas en los marcos jurídicos siguientes:

a) Leyes

-Ley Orgánica del Congreso General de los Estados Unidos Mexicanos.

-Ley Federal de Presupuesto y Responsabilidad Hacendaria.

IV. Denominación del proyecto de ley o decreto

Iniciativa que contiene proyecto de decreto por la que se reforman y adicionan diversas disposiciones de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

V. Texto normativo propuesto

Artículo Primero . Se reforma el numeral 3 del artículo 49; se adicionan un Título Séptimo denominado Del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal , con un Capítulo Único; y los artículos 145; 146; 147; y 148 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 49.

[...]

3. La Cámara contará también, en el ámbito de la Secretaría General y adscritos a la Secretaría de Servicios Parlamentarios, con los centros de estudios de derecho e investigaciones parlamentarias; de estudios sociales y de opinión pública; de estudios para el desarrollo rural sustentable y la soberanía alimentaria, y de estudios para el adelanto de las mujeres y la equidad de género.

Título Séptimo

Del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal

Capítulo Único

Artículo 145.

1. El Congreso de la Unión contará con un Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal que tiene como objetivos fortalecer las capacidades técnicas de las Cámaras en el ámbito de sus facultades respectivas, así como contribuir al equilibrio presupuestal mediante el análisis y evaluaciones técnicas sobre los temas de la Hacienda Pública.

2. El Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal se deberá regir en el desempeño de sus funciones bajo los principios de independencia, profesionalismo, objetividad, certeza, imparcialidad, especialización técnica y funcional, transparencia, y rendición de cuentas.

3. Para el desempeño de sus funciones el Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal operará con independencia técnica y de gestión para el cumplimiento de sus atribuciones, organización interna, funcionamiento y estudios, en los términos de sus disposiciones normativas aplicables.

Artículo 146.

1. Son atribuciones del Órgano Técnico:

a) Analizar y emitir informes de revisión y opinión de los documentos enviados al Congreso de la Unión por el Ejecutivo federal, el Banco de México, el Instituto Nacional de Geografía y Estadística, y el Consejo Nacional de Evaluación de la Política de Desarrollo Social.

b) Llevar a cabo el monitoreo de las reglas fiscales vigentes emitiendo reportes periódicos en la materia;

c) Preparar las bases para proyecciones presupuestales anuales y multianuales; esto incluye conisderaciones de gastos e ingresos públicos, y por ende los déficits en que se incurriría, así como el estado de la deuda pública.

d) Asesorar a las comisiones de las Cámaras en el desempeño de sus funciones;

e) Capacitar a los diputados, senadores, funcionarios o asesores de ambas Cámaras, y

f) Las demás que le otorguen su reglamento interno y disposiciones legales aplicables.

Artículo 147.

1. El Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal estará compuesto por miembros de probada experiencia en las materias hacendaria y financiera.

2. El Consejo Directivo establecerá las políticas, lineamientos, y la visión estratégica del Órgano Técnico .

3. El Consejo Directivo estará integrado por cinco miembros. Para su integración, las Comisiones Unidas de Hacienda y Crédito Público del Senado de la República y de la Cámara de Diputados, así como de Presupuesto y Cuenta Pública de la Cámara de Diputados, emitirán la convocatoria para la selección de los miembros del Consejo Directivo. Los miembros serán elegidos por el voto de la mayoría de los senadores y diputados, procurando que prevalezca la equidad de género. Los miembros del Consejo Directivo durarán en su encargo cuatro años con la posibilidad de reelegirse hasta por un periodo adicional.

4. Los miembros del Consejo Directivo deberán cumplir los siguientes requisitos:

a) Ser ciudadano mexicano en pleno ejercicio de sus derechos políticos y civiles;

b) Ser profesional distinguido y demostrar amplia experiencia en elaboración de análisis, estudios o investigaciones en las materias hacendaria o financiera;

c) Haber ocupado, por lo menos durante cinco años, algún cargo de alto nivel en los sectores público o privado, o ser un académico o miembro de la sociedad civil de reconocido prestigio en las materias hacendaria o financiera;

d) No haber ejercido cargos de elección popular o en partidos políticos en los últimos tres años, y

e) Durante el ejercicio de su encargo no podrán formar parte de ningún partido político, ni desempeñar otro empleo, cargo o comisión, con excepción de actividades docentes, científicas, culturales o de beneficencia.

Artículo 148.

1. El director del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal se elegirá por el pleno de la Cámara de Diputados y Senadores. Ninguno de los miembros del Consejo Directivo podrá ocupar el cargo de director.

2. El reglamento interno del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal establecerá el procedimiento para su designación.

3. El director del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal durará en su encargo cuatro años con la posibilidad de reelegirse hasta por un periodo adicional.

Artículo segundo. Se reforman el párrafo tercero del artículo 18; la fracción III, del inciso d) del artículo 41; el último párrafo del 42; el párrafo tercero del artículo 106; el párrafo cuarto del artículo 107 de Ley Federal del Presupuesto y Responsabilidad Hacendaria , para quedar como sigue:

Artículo 18....

...

Las comisiones correspondientes del Congreso de la Unión, al elaborar los dictámenes respectivos, realizarán una valoración del impacto presupuestario de las iniciativas de ley o decreto, con el apoyo del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal, y podrán solicitar opinión a la Secretaría sobre el proyecto de dictamen correspondiente.

...

Artículo 41. ...

I. a II. ...

III. a) a c) ...

d) La demás información que contribuya a la comprensión de los proyectos a que se refiere este artículo así como la que solicite la Cámara de Diputados a través de la Comisión de Presupuesto y Cuenta Pública y, en su caso, el Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal.

...

Artículo 42. ...

I a IX. ...

En este proceso, el Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal apoyará técnicamente las funciones de la misma, en materia tanto de la elaboración y aprobación de la Ley de Ingresos como del Presupuesto de Egresos de la Federación.

Artículo 106....

...

Los ejecutores de gasto deberán remitir al Congreso de la Unión la información que éste les solicite en relación con el ejercicio de los recursos públicos que les fueron asignados a través del Presupuesto de Egresos de la Federación, en los términos de las disposiciones generales aplicables. Dicha solicitud se realizará por los órganos de gobierno de las Cámaras o por las comisiones competentes, así como el Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal

...

Artículo 107. ...

[...]

La Secretaría presentará al Congreso de la Unión los datos estadísticos y la información que tenga disponibles, incluyendo los rubros de información a que se refiere la fracción anterior, que puedan contribuir a una mejor comprensión de la evolución de la recaudación, el endeudamiento, y del gasto público, que los legisladores soliciten por conducto de las Comisiones competentes, así como la que le solicite el Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal. La Secretaría proporcionará dicha información en un plazo no mayor de 20 días naturales, a partir de la solicitud.

...

...

...

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Se derogan todas las disposiciones que se opongan a lo dispuesto en el presente decreto.

Tercero. El Congreso de la Unión deberá expedir en un plazo no mayor a ciento ochenta días naturales, el reglamento del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal.

Cuarto. Se derogan las disposiciones reglamentarias correspondientes a el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados y la Dirección General de Finanzas del Instituto Belisario Domínguez de la Cámara de Senadores.

Los recursos humanos, presupuestales, financieros y materiales del Centro de Estudios de Finanzas Públicas de la Cámara de Diputados y la Dirección General de Finanzas del Instituto Belisario Domínguez de la Cámara de Senadores, pasarán a formar parte del Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal una vez que quede integrado en términos del presente decreto.

Notas

1 Céspedes, Nikita; Huarca, Roy; Ramírez Wilder; El Consejo Fiscal Peruano; Moneda.

2 Debrun, X. & Kinda, T., Strengthening Post-Crisis Fiscal Credibility: Fiscal Councils on the Rise—A New Dataset . IMF Working Paper. 2014. Disponible en:

http://www.imf.org/external/pubs/ft/wp/2014/wp1458.pdf

3 Con el antecedente en 1997 de la creación de la Unidad de Estudios de Finanzas Públicas de la Cámara de Diputados en 1998.

4 González, Alejandro. Fortalecimiento de las Capacidades Técnicas del Congreso para la Rendición de Cuentas . Red por la Rendición de Cuentas. México. 2013; y Ugalde, Luis Carlos. La negociación política del presupuesto en México 1997-2012. El impacto sobre la composición y ejecución del gasto público . SITESA. 2014.

5 De acuerdo con la Constitución Política de los Estados Unidos Mexicanos, la Ley Federal de Presupuesto y Responsabilidad Hacendaria, su Reglamento, la Ley Orgánica de la Administración Pública Federal y la Ley de Planeación, el poder Legislativo cuenta con las siguientes atribuciones dentro del ciclo presupuestario:

a) Revisión, análisis y aprobación del Paquete Económico: La iniciativa de Ley de Ingresos es revisada y aprobada por la Cámara de Diputados y el Senado, mientras que el Presupuesto de Egresos de la Federación es analizado, modificado y aprobado únicamente por las y los Diputados.

b) Control y auditoría del presupuesto: Se realiza a través de la revisión de los informes trimestrales enviados por la SHCP al Congreso de la Unión, los ejercicios de comparecencias de funcionarios y la revisión de la Cuenta Pública Federal anual.

Sin embargo, las atribuciones con las que cuenta el Poder Legislativo para el monitoreo y revisión del gasto público son limitadas. Los efectos de las limitantes del Legislativo en cuanto a atribuciones para el seguimiento del presupuesto durante su ejecución se encuentran documentadas en México Evalúa. Descifrando la Caja Negra del Gasto. 2014. Disponible en: http://www.mexicoevalua.org/wp-content/uploads/2014/04/MEX-EVA-CAJANEGR A-VF.pdf

6 De acuerdo con Ugalde (2014), el comportamiento mostrado por la Cámara de Diputados a partir de 2002 y hasta 2012 con respecto a la aprobación del Presupuesto de Egresos (PEF) se reflejó en el aumento del monto aprobado por encima de lo originalmente propuesto por el Ejecutivo. En particular, para la creación de una “bolsa negociable” del presupuesto. En su mayoría este monto se ubicó en la parte del gasto programable considerado “no ineludible” (no comprometido al pago de obligaciones del gobierno), en promedio, 9.56% del total del PEF. Sin embargo, dichas ampliaciones carecieron de una justificación técnica sobre su pertinencia, fuera de los criterios políticos que prevalecieron en su negociación.

7 De acuerdo con Andrade Hernández & Domínguez Rivas (2016), el crecimiento del endeudamiento nacional, expresado en el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), se ha dado de la siguiente forma: de 2007 a 2013 el endeudamiento pasó de del 29.1 por ciento a 40.4 por ciento del PIB, mientras que en tan solo dos años (2014 y 2015), el SHRFSP se incrementó en 7.2 por ciento como proporción del PIB, al situarse en 47.6%. Andrade Hernández & Domínguez Rivas. Consejos Fiscales, una alternativa institucional para fortalecer el desempeño y la sostenibilidad de las finanzas públicas . Cuadernos de Investigación en Finanzas Públicas, Número 6. Instituto Belisario Domínguez, Senado de la República. México. 2016.

8 La Ley Federal de Presupuesto y Responsabilidad Hacendaria, en su artículo 42 establece que el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados apoyará técnicamente a ésta en sus funciones relacionadas con el presupuesto, por su parte, la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos establece en su artículo 49, numeral 3, que la Cámara de Diputados contará con un Centro de Estudios de las Finanzas Públicas, sin establecer claramente sus funciones. En el caso del Senado, en el artículo 300, numeral 4 de su Reglamento Interior, se estipula que el Instituto Belisario Domínguez del Senado de la República tiene a su cargo tareas de investigación jurídica y legislativa (sin mencionarse las atribuciones de las unidades que lo integran).

9 En el caso de la Cámara de Diputados, en el Artículo 2016, numeral 1, del Reglamento de su Reglamento, se establecen las atribuciones de los Comités que dirigen las labores de los Centros de Estudios (incluido el de Finanzas Públicas) y que se encuentran integrados por diputadas y diputados de las distintas fracciones parlamentarias. En el caso del Instituto Belisario Domínguez, el Estatuto de los Servicios Parlamentarios, Administrativos y Técnicos del Senado de la República, establece en su capítulo primero (artículos 41 al 55) la conformación y atribuciones de las partes que integran al Instituto, donde el Comité Directivo se erige como el órgano de gobierno y se encuentra integrado por cuatro Senadores de la República.

10 Debrun, op. cit., pág.

11 Con base en Debrun, X. & Kinda (2014) y OCDE, Principles for Independent Fiscal Institutions and Country Notes (2015).

12 Como el proceso realizado para la selección de los Comisionados del Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) o el modelo para la selección de los integrantes del Comité de Participación Ciudadana del Sistema Nacional Anticorrupción (SNA)

13 La propuesta planteada se realizó con base en una revisión comparada de 19 órganos presupuestarios de países de la OCDE (Australia, Austria, Bélgica, Canadá, Dinamarca, Finlandia, Francia, Irlanda, Italia, Corea del Sur, México, Holanda, Portugal, Eslovaquia, Eslovenia, España, Suecia, Reino Unido y Estados Unidos). Se pudo identificar que para dichos órganos (con excepción del CEFP), éstos cuentan con un presupuesto promedio anual en USD de $6, 139,458.89; el presupuesto anual del CEFP es de alrededor de USD $4, 000,000.00 ($2, 139,458.89 debajo del promedio de los países mencionados en el estudio, sin considerar el costo de vida de los habitantes por país). A través de una estimación realizada sobre el monto promedio por empleado, con base en el presupuesto total anual por órgano, el cálculo fue de USD $104,522.54 por persona, mientras que en el caso del CEFP fue de $67,796.61 (USD $36,725.93 debajo del monto promedio por empleado de los demás órganos técnicos), por lo que resulta idóneo establecer, para el cálculo del presupuesto total anual del Nuevo Órgano, un monto mínimo promedio por cada persona empleada, cuya sumatoria se acerque al promedio del presupuesto total por órgano internacional mencionado, que se ajuste anualmente, con base en la inflación anual.

Fuente: OCDE. Principles for Independent Fiscal Institutions and Country Notes. 201 . Disponible en:

https://www.parlament.gv.at/ZUSD/BUDGET/Principles_for_Independent_Fiscal_Institutions_and_Country_

Notes_x_Draft_for_Discussion_xOECD_Secretariatx.pdf

Salón de sesiones del Palacio Legislativo de San Lázaro, a 28 de marzo de 2017.

Diputados: Minerva Hernández Ramos, Cecilia Romero Castillo, Mayra Enríquez Vanderkam, Cecilia G. Soto González, Francisco Xavier Nava Palacios, Rafael Hernández Soriano, Vidal Llerenas Morales, Juan Romero Tenorio, Candelaria Ochoa Ávalos, Karina Sánchez Ruiz. (Rúbrica)

--oo00oo--

YMJ